Desde 2021, a nossa equipe tributária tem ajudado muitas empresas a restituir valores pagos a maior relativos ao PIS/COFINS sobre a venda de cigarros.

O tema teve sua Repercussão Geral reconhecida pelo STF, a mais alta instância do Poder Judiciário, que estabeleceu a seguinte tese ao julgar, em 26/06/2020, o RE 596832:

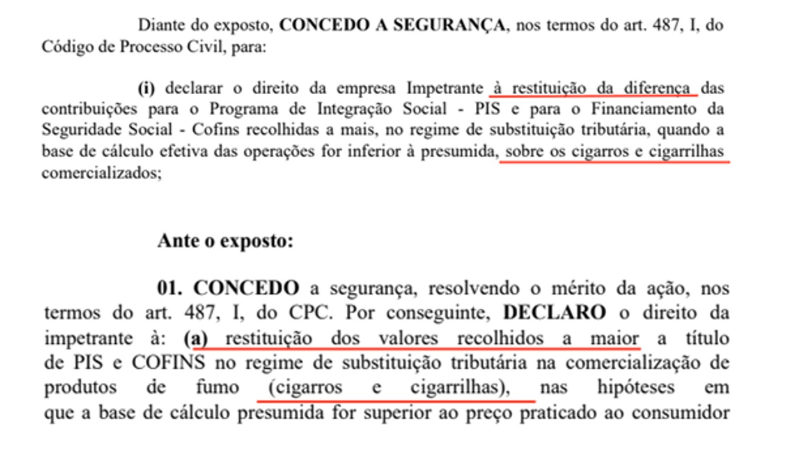

“É devida a restituição da diferença das contribuições para o Programa de Integração Social – PIS e para o Financiamento da Seguridade Social – COFINS recolhidas a mais, no regime de substituição tributária, se a base de cálculo efetiva das operações for inferior à presumida”.

Mas o que isso quer dizer na prática?

Substituição tributária (ST) é um modelo de arrecadação de tributos que busca simplificar a cobrança por parte do governo. Como o próprio nome sugere, neste regime ocorre a substituição do responsável pelo pagamento do tributo.

A sistemática consiste em realizar a cobrança de forma antecipada, e não durante a venda do produto. Logo, a responsabilidade pelo pagamento não é do contribuinte que realizou a comercialização, mas de um integrante da cadeia produtiva anterior, como o fabricante ou importador, por exemplo.

Na prática, este cálculo é feito com base em um faturamento presumido. Assim, segundo o STF, quando as vendas das mercadorias são menores do que presumiu-se, a base para a aplicação do PIS e da COFINS também deve diminuir.

Entretanto, não é isso que acontece.

Vamos a um exemplo simples e lógico de um produto inserido em regime de substituição tributária:

Determinado produto teve o recolhimento de impostos sobre uma venda presumida no valor de R$ 30,00. Ocorre que, no momento da comercialização, este produto foi vendido por apenas R$ 10,00. Assim, o imposto que deveria ser recolhido sobre R$ 10,00 acabou sendo pago sobre R$ 30,00, e todos os tributos recolhidos sobre os R$ 20,00 excedentes acabaram ficando com o Estado, cabendo ao contribuinte buscar a devolução.

A partir da situação exposta, empresas substituídas, ou seja, aquelas que comercializam produtos inseridos no regime de substituição tributária, passaram a ajuizar ações com o intuito de restituir a diferença entre o imposto presumido e o imposto sobre o valor real da venda.

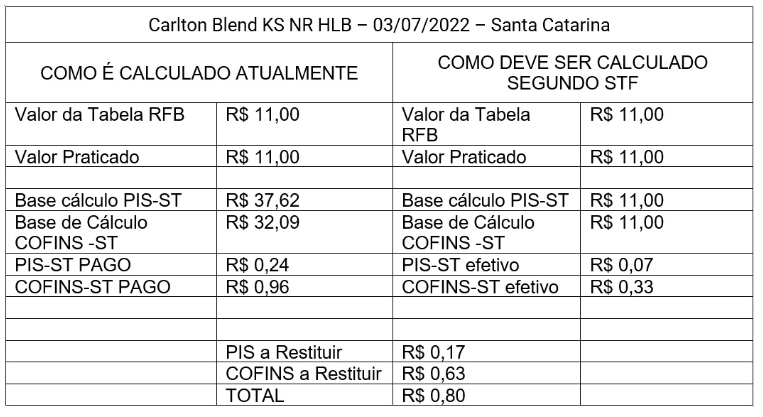

Como é calculado o PIS/COFINS do Cigarro?

As bases de cálculo do PIS e da COFINS no regime da substituição tributária, são os valores obtidos pela multiplicação do preço fixado para a venda do cigarro, multiplicado por 3,42 (PIS) e 2,9169 (COFINS), de acordo com o artigo 62 da Lei 11.196/2005.

Sobre o valor obtido, será aplicado a alíquota de 0,65% de PIS e 3% de COFINS.

Em termos efetivos, a restituição pode chegar até 7,3% do valor total vendido dos cigarros.

Se, no caso, você é dono de um comércio que vende R$ 50.000,00/ MÊS em cigarros, veja quanto pode ser restituído, levando em consideração as vendas ao longo dos últimos 5 anos, que é o período máximo que podemos buscar:

R$ 50.000,00 x 7,3% x 60 meses = R$ 219.000,00

“Mas o meu contador diz que eu não pago PIS/COFINS do Cigarro”

Antes de mais nada, não custa lembrar que o cigarro está inserido num sistema de arrecadação tributária especial, o de substituição tributária.

Isso quer dizer que, ainda que ao final do mês, você não veja inserido em sua DARF (Documento de Arrecadação de Receitas Federais) de PIS e COFINS os valores referente a venda do cigarro, a sua tributação foi recolhida no momento da compra (e sobre um valor muito além do realmente praticado, fazendo jus à restituição).

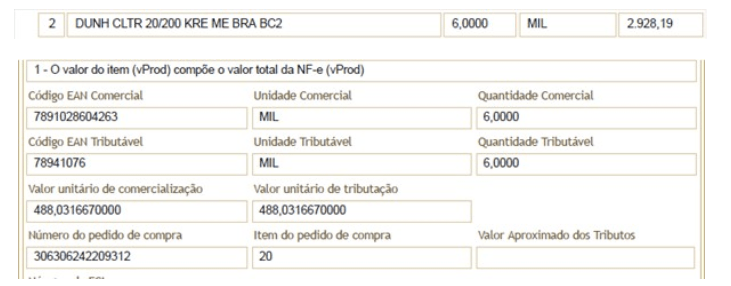

Acompanhe abaixo uma nota de entrada de uma empresa que comprou produtos da Souza Cruz:

Na presente compra o valor total gasto na aquisição de cigarros foi de R$ 2.928,19.

Conforme se abstrai da nota, a base de cálculo para a tributação do cigarro (3% de COFINS e 0,65% de PIS) não é o valor unitário da compra no total, mas sim o valor descontado impostos. Neste caso:

R$ 2.474,911, multiplicado por 3,42 para PIS e 2,9169 para COFINS

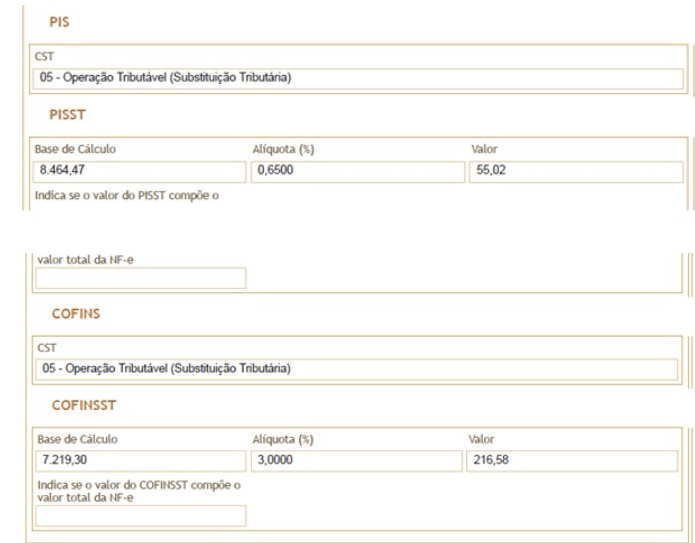

Ou seja, a base de cálculo para o recolhimento foi de:

PIS = R$ 8.464,47, ocasionando um pagamento de R$ 55,02

COFINS = R$ 7.219,30, ocasionando um pagamento de R$ 216,58

Assim, por mais que seu contador entenda numa primeira avaliação que a alíquota é zero e que você não paga na guia, pelo regime especial que o produto está enquadrado e da forma como é apurada a tributação, como você mesmo pode compreender nesse exemplo, SIM, você tem direito a busca dos valores na venda do cigarro.

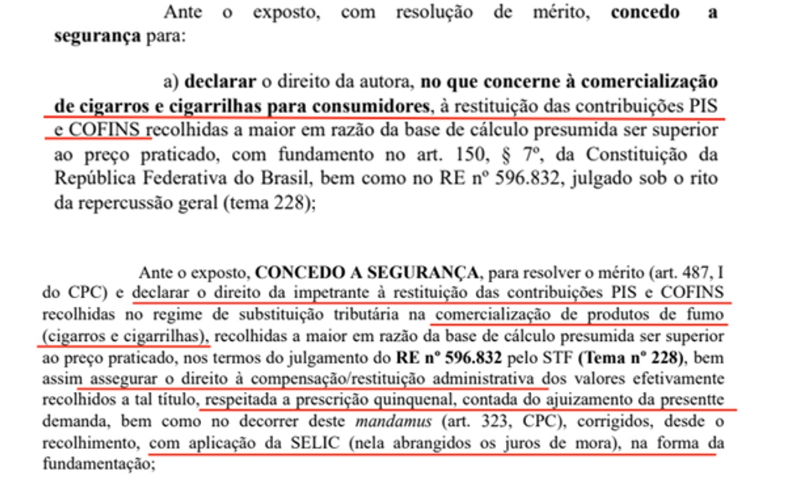

E os resultados na prática?

Abaixo, colacionamos decisões nos casos de empresas que não perderam tempo e entraram com a ação tão logo souberam da possibilidade.

Veja só:

(…)

“Quero fazer uma apuração de cálculo personalizada para a minha empresa. Como prosseguir?”

Para fazer um cálculo referente à sua empresa e avaliar as possibilidades, basta nos encaminhar:

- XML das vendas dos cigarros dos últimos 5 anos ou maior período possível para um cálculo mais preciso;

- SPEDs Fiscais ou PGDAS quando Simples Nacional (sendo possível procuração eletrônica no eCAC).

Depois de ler este artigo, restou alguma dúvida sobre o assunto?

Se sim, entre em contato com o nosso Time Tributário agora mesmo através do botão de WhatsApp localizado no canto inferior direito da tela ou através dos nossos outros canais de atendimento localizados no rodapé desta página.

Será um prazer atender você e a sua empresa!